ある日、突然工務店が倒産したら・・・

家の引き渡しを心待ちにしていたある日、突然「工事を進められなくなりました」と工務店から連絡が…。

考えたくもない悪夢ですが、残念ながら住宅の引き渡し前に工務店が倒産するケースは決してめずらしくありません。

「まさか、うちが契約した工務店に限って…」そう思っていても、近年の経済状況の変化は建設業界を直撃しており、倒産件数は増加傾向にあります。倒産に至らなくても、銀行から融資を受けられない会社や建設資材卸から取引をしてもらえない会社はかなりの数にのぼります。資金繰りが自転車操業になっている会社もあります。

建設中の工務店の倒産・・・

もし現実に起こってしまったら、支払った前払金はどうなるのか?工事中の建物は誰のものになるのか?そして、住宅ローンはどうなってしまうのか?

この記事では、引き渡し前に工務店が倒産した場合に起こりうること、そして万が一の事態に陥った際の具体的な対処法から、後悔しないための予防策までを徹底的に解説します。

他人事ではない!工務店(建設業)の倒産、最新の統計データ

まず、建設業界が置かれている厳しい現状を客観的なデータで見ていきましょう。

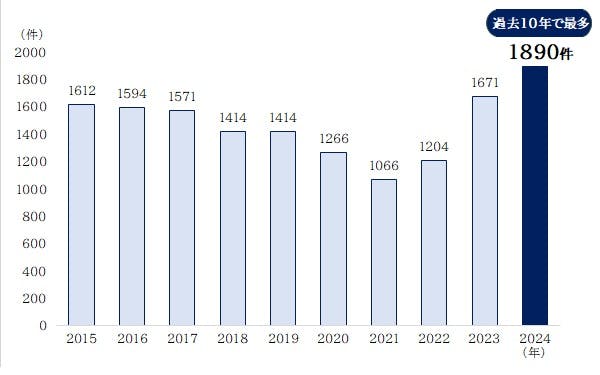

倒産件数の増加

株式会社帝国データバンクの調査によると、建設業の倒産件数は、2024年通年で1,890件にのぼり、過去10年間で最多です。前年度から約4割増と大幅に増加しました。

この傾向は現在も続いていて、中小規模の工務店を中心に厳しい経営に陥っています。

倒産の主な原因

資材価格の高騰、人件費の高騰、その結果として住宅価格が高騰したことが最大の原因です。中小工務店はこれまで価格を低く抑え大手企業と戦ってきましたが、それが難しくなりました。土地込み5,000万円、6,000万円という高価格での商売はこれまで経験がなく、中小工務店の客層では買える人がほとんどいないという状態に。

大手ハウスメーカーと競合することも未経験で、営業マンの教育や販売技術が圧倒的に劣る中小工務店は、売り上げを著しく落とし続けている状態です。驚くことに、2025年になっても本格的なFP相談をやったことがない工務店がほとんど。「いいものを作れば自然と売れる」という昔の職人気質の考え方から抜け出せていないのです。現代のお客様のニーズについて行けてないのも原因のひとつです。ましてやこれからメインの客層となるZ世代のニーズに対応できるわけもありません。

そのほかにも、人件費の高騰、金利の上昇、新規来場数の激減、などがあげられます。

これまで健全経営を続けてきた工務店でさえ、いつ倒産に追い込まれてもおかしくない状況にあるのです。「あちこちで現場を見るから大丈夫」といった思い込みは危険です。自転車操業に陥ると、売り続けて綱渡りするしかありません。もし営業マンが大量離職をしてしまえば、自転車操業が止まり倒産します。

また、後継者が見つからないことによって「廃業」を余儀なくされている工務店もあります。これは倒産とは異なり、顧客や取引先に迷惑をかけることはありませんが、施主にとってはアフターサービスを頼める会社がなくなるという意味では深刻な問題です。

工務店の倒産・廃業は今後さらに増えていきます。

工務店が倒産…そのときどうなる?

もし、契約した工務店が倒産してしまった場合、具体的にどのような状況になるのでしょうか。

突然の工事中断と「資材引き上げ」にあう現場

倒産と同時に、工事は完全にストップします。

工務店に代金を支払ってもらえない下請け業者が、自社の損害を少しでも回収しようと、現場から資材や設備を引き上げてしまいます。

足場も撤去されます。 ある日突然、工事のために組まれていた足場が解体され、運び去られてしまうのです。足場がなくなると、外壁工事などが進められないだけでなく、現場の防犯性も著しく低下します。

雨風にさらされる未完成の我が家から、日に日に資材がなくなっていく…。これは施主にとって、工事が進まない以上に精神的なダメージが大きい出来事です。

戻らない可能性が高い「契約金・着工金・中間金」

最も深刻な問題が、すでに支払ったお金の行方です。

工事請負契約では、一般的に「契約金」「着工金」「中間金」「最終金」と、工事の進捗に合わせて分割で支払います。

工務店が倒産した場合、すでに支払った前払金(着工金や中間金)が返還される可能性は極めて低いのが現実です。倒産手続き(多くは破産)が始まると、会社の財産は弁護士などの「破産管財人」が管理し、多くの債権者(銀行、建材業者、下請け業者など)に法律に基づいて公平に分配されます。施主への返金は優先順位が低く、財産がほとんど残っていないため、多くの場合、泣き寝入りになってしまいます。

多くの場合、施主は住宅ローンを使っています。住宅ローンの融資の中から着工金や中間金を支払います。しかし肝心の建物は引き渡されることはありません。それでも時期が来たら住宅ローンの返済はスタートするのです。

誰のもの?「建物の所有権」

「土地は自分名義なのだから、その上に建っている工事中の建物も当然自分のものだろう」と考えるかもしれません。しかし、法律上はそう単純ではありません。

工事請負契約では、建物が完成し、引き渡されるまでは、その所有権は工務店にあると解釈されるのが一般的です。つまり、倒産した時点で、工事中の建物は工務店の財産と見なされてしまうのです。

これを自分のものとして工事を再開するには、破産管財人との交渉が必要となり、場合によっては建設中の建物を買い取る形になることもあります。

そしてこれは最悪の事態ですが、建物に対してお金を払ったにもかかわらず、第三者に売られてしまうことも可能性としては十分あります。

数百万単位の「追加費用」発生リスク

運よく工事を再開できることになったとしても、工事を引き継いでくれる別の工務店を探さなければなりませんが、これには多大な困難と追加費用が伴います。

中途半端な状態の工事を引き受けてくれる業者はほとんどいません。トラブルの元をわざわざ抱えることになるため、関わりたくないのです。また、特殊な工法の建物の場合は、引き継ぎたくても技術的に困難であったりします。倒産の手続きの中で図面が雑に扱われ、散逸することもあります。

仮に引き継いでくれたとしても、まず工事がどこまで進んでいて、施工に問題がないかを調査する必要があり、この費用も施主の負担となります。

中断した工事を再開する場合、通常よりも割高な見積もりになります。元の資金計画とは全く違う総予算となるでしょう。業者に撤去されてしまった足場の再設置費用や、引き上げられた資材・建材の再調達費用も上乗せされます。

結果として、当初の予算を数百万、場合によっては1,000万円以上もオーバーしてしまう可能性があります。その追加分を支払えるほど、銀行が追加融資してくれたらいいのですが、融資枠ギリギリだった場合は、もう逃げ道はありません。半端な現場を数百万円支払って解体してもらい、リセットすることになります。

全て費用の負担は施主です。

建物は未完成なのに始まる「住宅ローンの返済」

住宅ローン、特に土地の購入や着工金・中間金の支払いに「つなぎ融資」を利用している場合、問題はさらに深刻です。つなぎ融資は、建物が完成して住宅ローン本体が実行されるまでの融資ですが、返済は始まります。

つまり、家は完成していないにもかかわらず、ローンの利息の支払いが始まるという最悪の事態に陥るのです。

建物が完成しないため担保価値がなく、本融資は行われません。しかしつなぎ融資の分は返済を求められます。実はここにも大問題があります。つなぎ融資は6カ月後に本融資の中から一括で返済する契約になっているのです。つまり、施主は分割での返済は実質不可能で、時期が来たら一括返済を求められます。工事を引き継ぐ業者が現れない場合、ここで自己破産が確定です。

現場での盗難・劣化リスク

倒産によって現場監督や職人がいなくなると、工事現場は完全に無管理状態に陥ります。これが、さらなる二次被害を生む温床となります。

倒産が知れ渡ると、現場は一気に不穏になります。建材や工具、建具などを盗んでいこうとする人が現れるのです。倒産した工務店の持ち物であれば、施主は知ったことではありませんが、自分の建物の工事に使う建材を持っていかれてしまうのは困ります。

また、そのまま放置されることで、雨漏りが発生し、構造材や内装材が腐食・劣化する恐れがあります。また、不審者による放火や不法投棄、窓ガラスを割られるなどのいたずら被害に遭う可能性もゼロではありません。長引くほど野生動物が住み着いたり、ホームレスが住み着くこともあるでしょう。

これらの盗難や損傷による損害は、倒産した工務店に請求することはできず、原則として施主の負担となってしまいます。

【落ち着いて行動】工務店が倒産した時の具体的な対処フロー

万が一、工務店倒産の事態に直面してしまったら、パニックにならず、冷静に、そして迅速に行動することが重要です。

Step1 現状把握と証拠保全

まずは正確な情報を集め、現状を記録することから始めます。

- 倒産の事実確認 弁護士からの「受任通知」や裁判所の「破産手続開始決定」の通知などで、法的に倒産したことを確認します。

- 契約書類の確認 工事請負契約書、設計図書、見積書、支払い済みの領収書など、関連書類をすべて一箇所に集めます。

- 現場の状況記録と保全 スマートフォンなどで、工事現場のあらゆる角度からの写真や動画を撮影します。これは現場が荒らされる前に急いで行います。日付が入るように設定し、工事の進捗状況と「何がどこに設置されているか」「何が撤去されたか」を客観的な証拠として保全しましょう。

- 現場の防犯対策 すぐに弁護士に相談した上で、現場の保全措置が取れないか検討します。所有権は施主にないため勝手なことはできませんが、弁護士を通じて破産管財人の許可を得て、立ち入り禁止の表示を強化したり、ロープを張ったり、センサーライトや防犯カメラを設置したりといった対策が考えられます。当然、費用は施主です。

Step2 すぐに専門家へ相談

この問題は、個人で解決できる範囲をはるかに超えています。すぐに弁護士に相談してください。

特に建築問題や破産案件に詳しい弁護士を探しましょう。今後の法的手続き、破産管財人との交渉などをすべて代理で行ってくれます。

Step3 破産管財人との交渉

工務店が破産した場合、裁判所から選任された「破産管財人」が財産の管理・処分を行います。今後のすべての交渉相手はこの破産管財人になります。弁護士を通じて、主に建物の所有権の帰属や、工事再開に必要な書類の引き継ぎについて交渉を進めます。

Step4 工事再開までは難航する

破産管財人との交渉と並行して、工事を引き継いでくれる工務店を探し、資金計画を立て直す必要があります。

しかし前述したように、引き継いでくれる工務店はすぐには見つかりません。かなり嫌がられる仕事で、業者にとって手続きや作業が煩雑になるわりにメリットが少なすぎます。工事が最初の段階であれば、いっそのこと基礎や地中杭ごと解体したうえで新しい工務店に頼んだ方がスムーズです。もちろん予算は高額になります。

銀行に対しても、丁寧な交渉が必要です。つなぎ融資を受けている場合は、返済の見込みがありません。解体して再建築を行う、あるいは継続して工事を行う、どちらの場合でも追加融資が必要になります。銀行がお断りした場合は、違う銀行を探し新たな融資とつなぎ融資の返済を行うことになります。

工務店倒産事案への予防策!契約前に確認すべき4つの重要ポイント

ここまで倒産後の対処法を見てきましたが、最も重要なのは「倒産リスクのある工務店を選ばないこと」、そして「万が一倒産しても被害を最小限に抑える仕組みを作っておくこと」です。契約前に、必ず以下の4つのポイントをチェックしてください。

「経営状況」を徹底的に調べる

工務店の経営の健全性は、必ず確認しましょう。

帝国データバンクなどの調査期間のデータを利用すれば、財務状況を確認できます。自己資本比率、本業の営業利益、事業規模に見合った負債か、資金繰りの余裕度、などを見ます。これは難しいため、FPなどに頼ってアドバイスをもらってください。

「支払い条件」に注意

契約時の支払い条件は非常に重要です。

着工金や中間金の割合をできるだけ低く抑え、工事完了後の最終金の割合を高くする交渉をしましょう。これにより、万が一倒産した場合の被害額を抑えることができます。特に自己資金があるときには、最初に自己資金を多く払いすぎると倒産した時に全てを失います。

また、初期の段階で代金の大半を欲しがるような工務店であれば、経営状態は黄色信号です。自分の払った代金がそのまま他の現場の支払いや従業員の給料などに充てられています。自転車操業で追い詰められていると判断できます。

契約書の「所有権」に関する条項

工事請負契約書に、建物の所有権に関する条項を盛り込むことができるか確認してください。多くは引き渡し時に所有権が移転されますが、「工事の出来高に応じて、建物と一体になった材料の所有権が施主に移転する」といった趣旨の特約を盛り込むことができれば、倒産時に所有権を主張しやすくなります。

基礎工事完了時に基礎部分が施主の所有物となる。

上棟時に基礎と骨組みが施主の所有物となる。

屋根工事完了時にそこまでの完成部分がすべて施主の所有物となる。

といったように部分的に所有権が帰属する条項とすることも理論上可能です。

工務店の倒産と同時に自分の家が他人に売られないようにすることができます。

「住宅完成保証制度」への加入を検討する

最も確実な予防策が「住宅完成保証制度」の利用です。

これは、工務店が倒産などで工事を継続できなくなった場合に、保証機関が代替の工務店を探したり、追加で発生する費用や前払金の損失を一定額まで保証してくれたりする制度です。

- 制度のメリット

- 最小限の追加負担で住宅の完成が保証される

- 前払金の損失がカバーされる。

- 保証機関の審査をクリアした工務店しか利用できないため、健全な業者である一つの目安になる。

- 制度のデメリット

- 数万円〜十数万円程度の保証料(保険料)を施主が負担する必要がある。

- すべての工務店がこの制度に登録しているわけではない。

費用はかかりますが、数千万円という大きな買い物に対する「保険」として、利用を強く検討する価値があります。

代表的な保証機関には「株式会社住宅あんしん保証」や「JIO(日本住宅保証検査機構)」などがあります。

まとめ

この記事では、引き渡し前の工務店の倒産という深刻な問題について、その実態から対処法、そして最も重要な予防策までを解説しました。

資材高騰や人手不足を背景に、建設業の倒産は増加傾向にあり、もはや他人事ではありません。万が一倒産が発生すると、金銭的・精神的な負担はもちろん、下請け業者による資材の引き上げや、現場の盗難、自分の建物の第三者への売却、といった二次被害のリスクも発生します。

しかし、事前に正しい知識を持ち、適切なリスク管理を行うことで、その被害は最小限に抑えることができます。

- 工務店の経営状況をしっかり見極める

- 不自然な支払い条件で契約しない

- 万が一に備え「住宅完成保証制度」の利用を検討する

工務店の経営状況には十分に注意してください。