結婚したら早くに家を買うべき?

結婚という人生の節目を迎え、新しい生活が始まると多くのご夫婦はまずは賃貸住宅に住まいを構えます。

しかし、しばらくするとこんなことを考えるようになります。

「いつまでも家賃を払い続けるのはもったいない」

「若いうちに住宅ローンを組んで家を買った方が楽なのでは?」

夫婦が住めるような家の家賃は、地方でも7万円、東京都心では軽く15万円を超えるため、もったいないという思いが常にあります。

家賃の支払いを住宅ローンに返済に充てたら、無駄がないのでは?と思うのも当然です。しかし一方では不安もあるでしょう。

「まだ家族構成が決まっていないのに買って大丈夫?」

「若いのに本当に払えるの?」

そう考える方も非常に多くいます。

この記事では、新婚の早い段階で持ち家を買うべきかどうかを考えていきます。

20代で持ち家は早いの?

近年、共働き世帯の増加や低金利政策の影響により、20代〜30代前半で住宅購入を検討する新婚カップルが急増しています。

結婚と同時に家を買い、賃貸住宅を借りる期間を短くする人が増えているのです。

背景には、以下のような切実な理由があります。

家賃の「掛け捨て」感への抵抗

毎月10万円前後の家賃を払っても、手元には何も残らないことへの心理的負担。

住宅ローン控除の活用

税制優遇を受けながら、早めに資産を形成したいという意欲。

住環境の質

賃貸物件に比べ、分譲住宅は断熱性や設備、防音性能が格段に高く、QOL(生活の質)が向上する。

地方では特に顕著です。家賃に少しプラスするだけで、4,000万円程度の戸建てが買えるので、持ち家を選ぶ人が多いのです。

新婚のときに家を買う3つのメリット

「早めに買う」という決断には、3つのメリットが考えられます。

住宅ローンの完済年齢を早められる

26歳で40年ローンを組めば完済は66歳。定年退職とほぼ同時に住宅ローンから解放されます。

これが35歳、40歳と遅れるほど、老後資金を切り崩して返済するリスクが高まります。「現役時代に払い終える」ことは、老後の最大の安心材料です。

長期間、質の高い住環境を享受できる

同じ住居費を払うなら、若いうちに高性能な家に住む方が、トータルでの「住環境への満足度」は高くなります。子育て環境を整える意味でも、広さや設備が充実した持ち家は有利です。

団体信用生命保険(団信)が生命保険代わりになる

住宅ローンを組む際、多くの人が加入する「団信」は、債務者に万が一のことがあった際にローン残高がゼロになる仕組みです。これは実質的に手厚い生命保険に加入しているのと同じ状態になり、家族の生活を守る基盤となります。

団信の保障があれば、自分の生命保険も節約でき、投資や子育てに回すことも可能です。

前提条件はいくつかあるものの、結婚後早い段階でマイホームを買うのは、大きなメリットがあります。

新婚でマイホーム購入のリスク

一方で、早い段階での購入には特有のリスクも存在します。

ライフプランの変化に対応しにくい

まずは、家族構成の変化です。「子供は2人のつもりだったが3人になった」となった場合、間取りが合わなくなってしまいます。(しかし可変性のある間取りを設計できれば、解決する)

また「地方に転勤になり戻って来る見込みは数十年単位でない」といった場合、せっかく買った家を売却する必要があります。東京都心のマンションの場合は値上がりがあるため問題ありませんが、地方の戸建てを売却するときはに大幅な損失を出します。

維持費と税金の負担

賃貸ではオーナー負担だった固定資産税、都市計画税、火災保険料、そして将来の修繕費(外壁塗装や水回り)がすべて自己負担になります。月々のローン返済額だけでなく、これらの維持費を積み立てておく必要があります。どのような建物を建てるか、どのような設備をつけるかで、維持費が全く違います。

家の寿命の問題

もし26歳で家を買った場合、85歳のときには築59年となっています。約60年後にも安全に暮らせるような建物かどうかは、少々疑問が残ります。特にローコスト住宅を買った場合、60年後にも住めると考えるのは無理があります。せいぜい30年~40年程度の寿命でしょう。

日本の住宅の滅失登記(解体)の平均築後年数は、40年弱です。80年以上持つ堅牢な家は、イニシャルコストは高くなります。現在の日本で築80年以上(戦後すぐに建てられたということ)の建物は、多くは高級な建材をふんだんに使ったお屋敷だけです。

若くして住宅を購入する場合、堅牢な建物+現実的な維持費で済む、という点が重要になります。そうなると、安くは済みません。

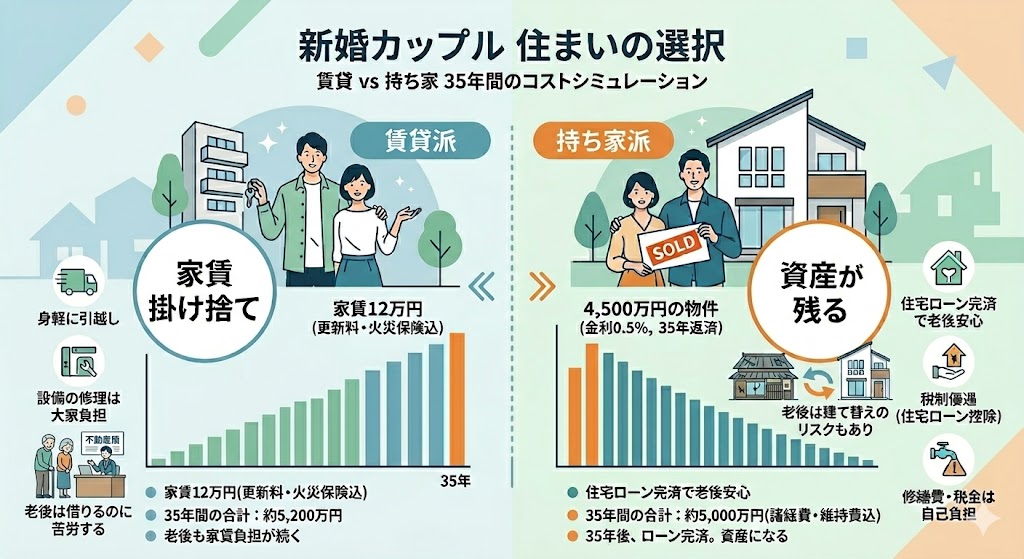

賃貸と持ち家 35年間のコスト比較

一生賃貸が正解だ!などと、SNSでインフルエンサーが語るのを見聞きしますが、机上の空論かもしれません。実際のコスト比較をしてみましょう。

賃貸の場合

家賃12万円(更新料・火災保険込)×35年 = 約5,200万円 (35年後も家賃負担は続く)

※家賃の上昇があれば、より費用がかかります。

持ち家の場合

4,500万円の物件(金利0.5%、35年返済) + 500万円(利息)+1,350万円(メンテナンス費用(屋根外壁、エアコン交換、給湯器交換、パワーコンディショナー交換、蓄電池交換)=合計約6,350万円

※変動金利が上昇すると総支払額はより高くなります。

このように考えると、表面上の出費は賃貸の方が低く見えます。しかし、賃貸の場合は定年退職後に「賃貸物件を貸してもらえない」という大きなリスクをはらんでいます。不動産オーナーは入居者の孤独死を恐れ、高齢者には貸したがりません。特に単身の高齢者は極めて難しいでしょう。

特に地方では一生賃貸で暮らすのは現実的ではありません。多くは公営住宅が現実的な選択肢となります。地方の公営住宅は寒く、高齢者には厳しいものになります。また、老後にも家賃の支払いがあるため、現役時代に数千万円の家賃のための貯蓄が必要です。

一方、持ち家の場合は出費は大きいものの、定年退職と同時に住宅ローンを完済できれば、老後は家賃ゼロになります。子供世代に土地という資産を残すこともできます。

定年退職まで賃貸、老後のために定年退職後に中古を購入」という計画も一理ありますが、定年退職までの家賃に加え、中古住宅を購入する費用が一括でキャッシュアウトするのは、よほど裕福な家庭だけに限られます。

新婚夫婦のためのマイホーム購入・3つのポイント

新婚直後にマイホームを購入するのはメリットの方が多いのですが、次の3つに気をつけてください。

建物寿命が80年程度あること

建物寿命が80年程度ないと、一生にうちに建て替えが必要になります。子供世代が相続した時にもある程度住めることを考えると、80年は必要になります。

そのような長寿命は、ローコスト住宅では不可能です。木造であれば大手住宅メーカーを始めとした堅牢な構造を採用している企業が選択肢になります。また軽量鉄骨造であれば80年以上の寿命を実現できますが、固定資産税が長期にわたって課税されるため、できる限り木造を優先しましょう。

また、高額な維持費に苦しまないよう、設備はできる限りアナログがおすすめです。高い建物性能に安価で丈夫な設備(灯油ボイラー、FFストーブなど)を合わせると、光熱費とメンテナンス費用の節約になります。

太陽光発電など、「これからすごい勢いで進歩を続ける技術」の設備はすぐに陳腐化するため、避けるべきとアドバイスしています。

土地の将来価値を見極める

もし事情があって家を売ることになったら、すぐ売却できるような立地であることが絶対条件です。日本社会は東京都以外は人口が減っていきます。いま人気のニュータウンも、30年後には高齢者だらけの街になります。

空き家が増えすぎたニュータウンには、いずれ外国人が移住することになるでしょう。周辺環境は今と同じではなくなります。

将来に価値が少しでも残るのは、地方では中核都市の中心部だけと考えておく方が無難です。30歳前後で家を買う場合、何十年も先のその土地を想像する必要があります。

予算に合わせて僻地の激安の土地を紹介してくる住宅営業マンには要注意です。

中古+リノベーション物件には絶対に手を出さない

何度も言いますが、一生のうちに建て替えが発生するのは避けなければなりません。

築40年の古民家を買って、大規模リフォームをしたところで、20年経ったら築60年です。寿命が尽きた家をいくら綺麗にしても、長持ちはしません。躯体そのものはもう寿命なのです。お洒落なリノベに憧れるのは分かりますが、大きな地震で倒壊したら命を落とします。

30歳前後の夫婦は、なるべくであれば新築にしてください。

新婚直後の住宅購入は、条件付きで進めてOK

住宅専門FPとしては、新婚直後の住宅購入はおすすめできます。

ただし、借りられる予算と建物の品質、土地の資産価値など、間違いがないように慎重に計画しなければなりません。

結婚したときには、ぜひ当社にご相談ください。住宅をはじめ、結婚後のライフプランニングを丁寧にアドバイスできます。